白金級認可培訓資質(zhì)(總部)

白金級認可培訓資質(zhì)(總部)

課程試聽

課程試聽

職業(yè)規(guī)劃

職業(yè)規(guī)劃

ACCA中文教材

ACCA中文教材

考位預約

考位預約

免費資料

免費資料

題庫下載

題庫下載

模擬機考

模擬機考

CFA?成績查詢

CFA?成績查詢

GARP協(xié)會官方認可FRM?備考機構(gòu)

GARP協(xié)會官方認可FRM?備考機構(gòu)

-

在線咨詢

-

官方熱線

4008078199 -

APP下載

-

意見反饋

-

存貨跌價準備

user3w757b

發(fā)布于:2021-03-27 13:47:23

瀏覽297次  CPA 會計

CPA 會計

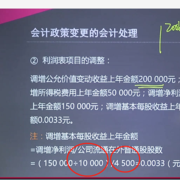

1、準則說:存貨計提了“存貨跌價損失”后不能再計提回來,那么如果造成存貨跌價準備的原因已經(jīng)消失,會計分錄應該如何處理?2、存貨的可變現(xiàn)凈值是不是就是用跟該存貨有關的合同售價或市場價格,扣除掉進一步加工成本,銷售時涉及的一些稅費后的凈額與存貨的賬面價值進行比較后看看賬面于可變性值孰低決定是否計提?3、圖中畫圈的地方150000/10000,是不是把150000換成以萬元為單位,然后再除以股份數(shù)量,是不是這個意思

分享

名師解答

名師解答

蔡恬恬

發(fā)布于2021-03-29 14:17:19

蔡恬恬

發(fā)布于2021-03-29 14:17:19

使用10金幣查看此名師解答

我的金幣:0

提交成功

您的追加問題已提交成功

![]() 加載中...

加載中...

-

澤稷網(wǎng)校公眾號

-

澤稷網(wǎng)校微博

-

澤稷網(wǎng)校APP